olmasa bile Yabancı Vergi Kredisi (FTC) talep etmelerine izin verir. Fotoğraf kredisi: Freepik tarafından tasarlandı”")

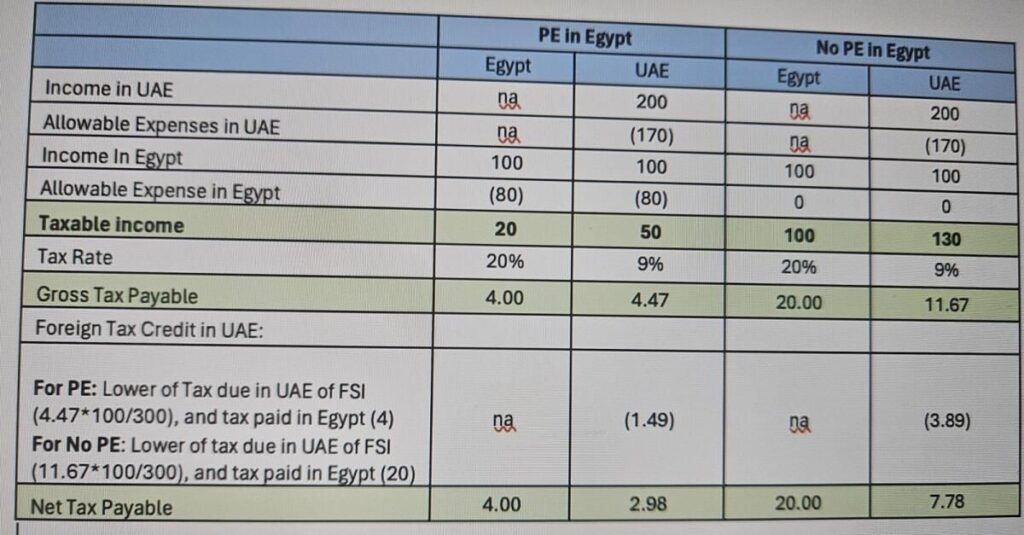

Birleşik Arap Emirlikleri’nde Mısır’dan elde edilen gelir vergilendirildiğinde, yasa ilgili giderlerin genel indirilebilirlik kurallarına göre düşülmesine izin verir. Mısır’dan elde edilen gelir muaf tutulursa, ilgili giderler düşülmez; Ancak gelir vergiye tabi ise, vergiye tabi geliri belirlemek için giderler düşülebilir. Eğlence masraflarının yüzde 50’si, işletme dışı harcamalar, rüşvet ve para cezaları gibi belirli harcamalara BAE vergi yasası uyarınca izin verilmez. Bu nedenle, BAE şirketi vergilendirilebilir geliri doğru bir şekilde hesaplamak için bu genel vergi kurallarını Mısır’dan gelen gelir ve giderlere uygulamalıdır. Çifte vergilendirmeyi önlemek için BAE yasası, BAE şirketlerinin Mısır da dahil olmak üzere başka bir ülkeyle Çifte Vergi Anlaşması (DTT) olmasa bile Yabancı Vergi Kredisi (FTC) talep etmelerine izin verir. Bununla birlikte, BAE ile Mısır arasında bir anlaşma mevcut olduğundan, Mısır’da ödenen vergileri talep ederken ilgili DTT hükümlerini dikkate almak önemlidir. FTC’NİN miktarını belirlemek için, BAE şirketinin Mısır’daki faaliyetleriyle olan ilişkisine bağlı olarak Mısır’da ödenen vergiyi bilmek esastır. BAE şirketinin Mısır’da bir yan kuruluşu varsa, Mısır’dan BAE’YE herhangi bir geri dönüş katılım muafiyetine hak kazanabilir. İştirakin gelir ve giderleri, genel kurallara göre BAE vergilendirilebilir gelirine dahil edilecek ve ilgili hükümlere göre FTC verilecektir. BAE şirketinin Mısır’da şube veya ofis gibi bir Pe’si varsa, pe’nin Mısır’da vergi amaçlı kayıt yaptırması ve vergi beyannamesi vermesi gerektiğine inanıyorum. Mısır’daki PE’den BAE şirketine devredilen tutarlar, bu işlemler aynı işletmenin iki ofisi arasında gerçekleştiği için vergiye tabi olmayacaktır. Ancak Mısır’daki faaliyetlere ilişkin gelir ve giderler, BAE vergi kanunu’nun genel kurallarına göre vergilendirilebilir karlara dahil edilecektir. FTC ile ilgili hükümlere dayanarak ilgili vergiye izin verilecektir. Üçüncü senaryo, Mısır’da iştiraki veya pe’si olmayan ancak oradan gelir elde eden ve stopaj vergisine tabi olabilecek bir BAE şirketini içermektedir. Mısırlı müşteri tarafından tevkif edilen vergi, Mısır vergi dairesine sunulacaktır. BAE şirketi, BAE’de vergi mukimi olduğunu ve orada bir pe’ye sahip olmadığını göstererek Mısır vergi dairesi’nden yüzde 100 geri ödeme talep edebilir. Bu vergi ikametgahı, iadenin Mısır vergi makamından alınmadığı Federal Vergi Makamı’ndan (FTA) vergi ikametgah belgesi alınarak oluşturulabilir, BAE şirketi, ftc’yi düzenleyen genel kurallara dayanarak BAE’de bir FTC talep etme hakkına sahiptir. FTC, yalnızca yabancı yargı bölgelerinde vergilendirilebilir gelire uygulanan kurumlar vergisine benzer vergiler için geçerlidir. KDV, özel tüketim vergisi, emlak vergisi, gümrük vergileri, emlak vergisi, veraset vergisi, damga vergisi ve sermaye vergisi gibi vergiler için geçerli değildir. FTC, ödenmesi gereken veya ödenmesi taahhüt edilen vergi miktarının ve BAE vergi yasası uyarınca ödenmesi gereken verginin düşüklüğü ile sınırlıdır. Ödenmesi gereken vergi, BAE yasalarına göre ödenmesi gereken vergi * yabancı kaynak geliri / toplam gelir gibi ağırlıklı ortalama yöntemi kullanılarak hesaplanır. Vergilendirilebilir bir kişinin birden fazla yabancı gelir kaynağı varsa, bir kaynaktan gelen fazla FTC, diğerinden ödenmesi gereken kurumlar vergisini mahsup edemez. Ek olarak, vergilendirilebilir bir kişinin vergilendirilebilir geliri negatifse (zararı gösteriyorsa), ödenecek kurumlar vergisi yoktur ve bu nedenle FTC mevcut değildir. Zamanlama farkları için, ödenen yabancı vergi kredisine, yabancı kaynak gelirinin kurumlar vergisi kanunu kapsamında vergilendirilebilir gelire dahil edildiği vergi döneminde izin verilecektir. Ftc’nin bu genel hükümlerini göz önünde bulundurarak, şirket mevcut FTC miktarını ve BAE şirketinin ftc’yi talep edebileceği süreyi değerlendirmelidir. Örnek: Kendi kendini açıklayan aşağıdaki örneğe bir göz atın; ve bu örnekte, geliri ayırtma hükümlerinin olduğunu varsaydık; ve giderler Mısır ve BAE’de aynıdır. Ayrıca, BAE şirketinin kanunun 24. maddesi uyarınca yabancı PE muafiyetini talep etmediğini varsaydık. Aşağıdaki rakamlar milyonlar cinsindendir.

Bir BAE şirketi bir FTC talep ettiyse ve ardından Mısır’da ödenen vergi miktarı değişirse, şirketin ftc’sini buna göre ayarlaması gerekir. Değişiklikler 10.000 Dh’yi aşan bir vergi indirimi ile sonuçlanırsa, BAE şirketinin iadesini gönüllü bir açıklama yoluyla ayarlaması gerekir. Mısır’daki vergi indirimi 10.000 Dh’nin altındaysa, düzeltme mevcut veya bir sonraki vergi beyannamesinde yapılabilir. Tersine, BAE şirketi Mısır’daki ek vergiden sorumlu olursa, iadesini ayarlamak için gönüllü bir açıklama sunmalıdır. Özetle, Mısır’dan muaf olmadıkça elde edilen gelirin BAE’de vergilendirileceğini söyleyebiliriz; ve buna göre giderlere izin verilecek. FTC’YE izin verilecek, ancak Mısır’da ödenen vergiden ve BAE’de ödenmesi gereken vergiden daha düşük olacak; ve düzeltilmemiş FTC ileri veya geri taşınmayacaktır. Uzman hakkında Mahar Afzal, Kress Cooper Management Consultants’ın yönetici ortağıdır. Yukarıdakiler, Khaleej Times’ın bir yetkilisi değil, yazarın bir görüşüdür. Herhangi bir sorunuz / açıklamanız için lütfen onunla iletişime geçmekten çekinmeyin mahar@kresscooper.com . Bize Ulaşın Vergiyle ilgili sorguları olan veya yalnızca yeni yasaların ve değişikliklerin onları nasıl etkileyebileceği konusunda bilgi sahibi olmak isteyenler için, Khaleej Times size yardımcı olmak için burada. Sorular adresine gönderilebilirtaxquery@khaleejtimes.com veya sorular +971-4-3384545 numaralı telefonu arayarak yapılabilir.

{kind=link}